Decentralized Finance: finanza del futuro o bolla speculativa?

A cura di: Aurora Migliorino e Salvatore Pignataro

Visite: 640

Introduzione

Questo articolo è volto a fornire una breve descrizione degli aspetti evolutivi della finanza decentralizzata. L’obiettivo è quello di osservare se, nel corso del tempo, la DeFi possa essere ancora considerata solo una bolla o se, eventualmente, questa tecnologia possa divenire la “nuova” finanza in un’ipotesi di futuro remoto.

Cos'è la finanza decentralizzata

La finanza decentralizzata si riferisce principalmente ad asset digitali, contratti intelligenti (smart contract) e applicazioni decentralizzate (DApps), di cui la maggior parte sono basate sulla blockchain di Ethereum (uno dei più grandi ecosistemi concernenti il mondo delle criptovalute).

Le piattaforme legate alla DeFi, permettono di eseguire transazioni finanziarie senza necessità di intermediari che regolino le stesse (per ulteriori dettagli sugli aspetti della DeFi, si rimanda al podcast del 29.01.2022).

Evoluzione della DeFi

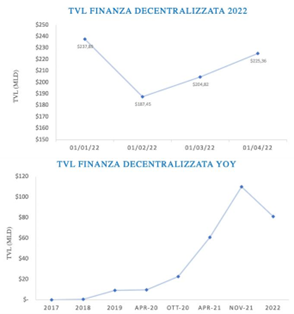

Come si evince dal grafico sottostante, la DeFi ha avuto un marcato incremento del TVL (Total Value Locked) a partire dalla fine del 2020, raggiungendo il picco verso la fine del 2021, con una crescita di circa il 700%.

Tra le piattaforme che vedono un maggior valore del TVL, abbiamo Maker, Aave e Curve Finance: tutte appartenenti al settore del lending con un total value locked superiore a 10 miliardi di dollari (dati aggiornati al 09/04/2022). Recenti studi, convergono all’idea che l’anno in corso possa essere rilevante e decisivo per questa nuova tecnologia. Infatti, nonostante venga utilizzata ancora da un numero ridotto di utenti (anche se in costante aumento), definendo quindi i servizi

decentralizzati strumenti “di nicchia”, le prospettive di crescita sono molto positive, considerando la crescita esponenziale mostrata precedentemente.

Come appena citato, anche il numero di utenti vede un solido incremento: ad inizio 2020 essi furono circa 91 mila mentre, nel gennaio 2022, se ne contano ben 45 milioni. La crescita di questo nuovo capitolo della finanza viene assimilata a quella osservata durante lo sviluppo del sistema finanziario tradizionale, che vede al centro la nascita dello strumento di pagamento e, successivamente, i relativi servizi collegati.

Infatti, essendo la DeFi un’evoluzione della blockchain e delle criptovalute, possiamo considerare come primo step la creazione delle criptomonete (la prima nel 2008) e, a seguire, l’implementazione dei servizi di pagamento e dei servizi finanziari di contorno attraverso i DEX (decentralized exchange, ovvero le borse decentralizzate). Ad oggi, oltre ai classici servizi di lending, è possibile scorgere piattaforme che permettono di stipulare contratti derivati e assicurativi. Altrettante si occupano di asset management, di negoziazione di valute virtuali e altri di token sui DEX. Il grafico mostrato di seguito evidenzia lo sviluppo dei servizi alternativi a quello principale del lending: nel 2022 si può notare, infatti, una maggiore omogeneità nei servizi offerti; elemento concomitante sia allo sviluppo di nuovi servizi, sia allo sviluppo generale del mondo della finanza decentralizzata.

Oltre ai rischi finanziari e tecnologici legati all’uso di questi servizi, si parla anche di elevata volatilità dei rendimenti offerti.

Con particolare attenzione, evidenziamo l’andamento della volatilità nell’ultimo anno: prendendo in considerazione due piattaforme DeFi, si nota che rispetto all’indice S&P 500, questa è molto maggiore.

L’elevato rischio è anche correlato agli alti rendimenti offerti (con valori superiori al 9%) a causa della legge finanziaria del “no free lunch”.

L’attuale bassa diffusione della DeFi è legata sia alla difficoltà di apprendimento della materia (ad oggi ritenuta ancora troppo complessa per quanto riguarda il suo funzionamento), sia per la bassa alfabetizzazione finanziaria media degli individui.

Uno studio di Statista dimostra come solo 90 milioni di americani “non proprietari” siano consapevoli dell’esistenza della DeFi. Prendendo invece in considerazione il sondaggio di Morning Consult svolto nel febbraio 2022, è stato sottolineato come il livello di consapevolezza dell’esistenza delle valute digitali delle banche centrali (CBDC) e del Web 3.0, sia molto basso: si parla rispettivamente del 30% e del 21% dei “non proprietari”.

Nonostante ciò, il 91% degli americani ha sentito parlare almeno una volta del concetto di criptovaluta: elemento considerato sorprendente. Un ulteriore elemento posto in evidenza, è che sebbene lo studio in questione dimostri che il 40% dei rispondenti senta la necessità di innovare gli attuali servizi finanziari, non viene ancora presa in considerazione l’idea di spostarsi al di fuori della finanza tradizionale.

Finanza tradizionale e decentralizzata: un connubio possibile?

Un punto su cui porre particolare attenzione è il continuo incremento della frequenza delle transazioni che avvengono tra la finanza decentralizzata e quella tradizionale. Un chiaro esempio di connubio tra le due finanze è rappresentato dall’intenzione di Goldman Sachs di lanciare un ETF sulle reti decentralizzate della DeFi.

Profili giuridici

Per quanto concerne i profili giuridici, nonostante non esistano norme esaustive che regolino la finanza decentralizzata, possiamo fare una prima distinzione tra America ed Europa.

In America, il 30 settembre 2020 è stato approvato il “Consumer Safety Technology Act” che contiene proposte in ambito crypto, composto dal “Digital Taxonomy Act” e dal “Blockchain Innovation Act”, al fine di proteggere i consumatori da eventuali truffe riguardanti i sistemi blockchain.

In Europa, invece, nel settembre 2020 la Commissione Europea è subentrata con il Digital Finance Package, il quale stimola il sistema delle financial technologies nell’Unione Europea con l’obiettivo di fornire sicurezza al consumatore, ma anche per avere un quadro normativo più chiaro e armonizzato sui cryptoasset, garantendo innovazione e stabilità finanziaria.

Più precisamente, il pacchetto per la finanza digitale riguarda possibili orizzonti sui pagamenti digitali, sulla

digital identity e sull’open finance. Nel Digital Finance Package, da un lato si cerca un raccordo con la normativa esistente come MiFID2 e PSD2, mentre dall’altro si elabora un nuovo set normativo, il quale è formato da MiCA, DORA e DLT Pilot Regime: proposte normative che, secondo le stime, non potranno comunque entrare in vigore prima del 2024. La commissione europea, convinta del potenziale dell’open banking, ha l’obiettivo di consolidare la PSD2 cercando di aprire le porte verso una eventuale PSD3, dichiarando la volontà di presentare proposte legislative in merito all’open finance entro la metà del 2022.

L’obiettivo comune delle autorità, infatti, sarebbe quello di disporre di una regolamentazione il più possibile armonizzata globalmente, soprattutto per far fronte ai rischi connessi a questi servizi.

Nonostante l’iniziale diffidenza dei sostenitori della DeFi sulla regolamentazione di questa nuova branca della finanza, alcune piattaforme decentralizzate si sono adattate alle normative del paese di riferimento. Possiamo infatti citare Swarm Markets, il primo DEX regolamentato del pianeta, autorizzato nel 2021 dalla BaFin (la “Consob” tedesca).

Conclusioni

Ancora oggi non vi sono certezze sull’andamento futuro della DeFi e non si è propriamente in grado di stabilire se essa sia solo una bolla o una vera e propria innovazione in grado di inficiare sulle nostre abitudini finanziarie. Ciò che invece è sicuro, è che i noti vantaggi derivanti dall’utilizzo di questa finanza alternativa sono contrastati da limiti economici, tecnologici e legali. Le istituzioni pubbliche hanno il compito non agevole di adeguare il sistema normativo alle nuove proposte finanziarie, cercando comunque di tutelare il consumatore e di mantenere stabilità finanziaria. Dal punto di vista tecnologico, un utilizzo di massa del sistema DeFi è sicuramente limitato dalla poca fiducia che oggi i consumatori hanno nelle cyptovalute e nei servizi online a causa del cyber risk. Malgrado i limiti precedentemente citati, lo sviluppo della DeFi continuerà nel tempo.