L’importanza della finanza personale tra gli studenti

A cura di Daniele Beraldo

Visite: 330

Introduzione

Saper gestire il denaro è di fondamentale importanza, soprattutto quando le risorse sono limitate. Nonostante questa frase possa risultare scontata, molte persone hanno difficoltà a farlo. Uno dei metodi più efficaci per tenere traccia delle proprie finanze è l’utilizzo di un bilancio personale o, meglio, di un piano per il proprio denaro che permetta di analizzare nel dettaglio quali sono le entrate e, soprattutto, quali e quante sono le uscite. L’obiettivo di questo articolo è quello di spiegare a ragazzi giovani l’importanza del saper gestire il proprio denaro in maniera seria e consapevole, a partire dal periodo degli studi. A tal proposito, verranno analizzati anzitutto i motivi per cui è necessario tenere traccia delle proprie finanze e perché è così importante il concetto di risparmio. Inoltre, parleremo di come poter sviluppare un proprio bilancio entrate/uscite semplice ma completo.

Motivi per cui avere un bilancio personale

Tutti dovrebbero avere il proprio bilancio, dal ragazzo di 15 anni al signore di 70. Per gli studenti, però, creare un proprio bilancio personale è ancora più importante. Questo perché anzitutto permette al ragazzo/a di capire se sta utilizzando il proprio denaro in modo saggio o meno; inoltre, in una situazione di risorse limitate come lo può essere uno studente, capire quanto si spende al mese e cercare di ridurre al massimo le spese inutili permette al giovane di comprendere il reale valore del denaro. Indipendentemente da quanto uno studente è in grado di guadagnare, chi più chi meno, l’idea fondamentale è quella di arrivare a fine mese essendo riusciti a risparmiare qualcosa. Non interessa se 100 o 500 euro al mese, qualsiasi somma risparmiata, se investita in maniera adeguata permette in futuro di avere una somma di denaro aggiuntiva.

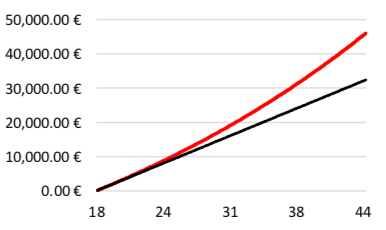

Per rendere più marcato questo concetto vorrei portare un esempio. Ipotizziamo che un ragazzo di 18 anni riesca a risparmiare 100 euro al mese (tra mance dei genitori e lavoretti part-time quali cameriere o portapizze). Ogni mese, fino ai 45 anni, il soggetto risparmia ed investe in strumenti totalmente sicuri queste piccole somme. Poniamo che tali investimenti garantiscono un rendimento annuo pari al 2,5%. In gergo, tale tipologia di investimento è chiamata Piano di Accumulo del Capitale (PAC) e consiste nell’investire una determinata somma di denaro ogni tot tempo (in questo caso € 100 al mese).

Poniamo che tale investimento venga ritirato all’età di 45 anni, quindi 27 anni di investimento. A fronte di versamenti pari a 100 euro al mese per 27 anni (totale versamenti: € 32.400), a 45 anni il soggetto avrebbe un investimento del valore di oltre 46.000 euro – con un rendimento finale sul capitale pari al 42%.

Ovviamente questo rendimento è dovuto soprattutto al concetto di interesse composto (che non verrà spiegato in questo testo). Tralasciando ciò, però, ciò che voglio far capire con questo esempio non è il fatto di dover assolutamente investire il proprio capitale: ci sono persone con più avversione a rischio e persone con meno, non adatte ad investire i propri soldi. Ciò che voglio far passare, invece, è il fatto che ogni persona, specialmente ragazzi giovani che hanno dalla loro il fattore tempo, deve trovare una soluzione per poter risparmiare quanto più si riesce. Bisogna cercare di porsi degli obiettivi di breve termine, come quello di risparmiare 100 euro al mese, per poi avere dei benefici nel lungo termine. Ipotizziamo infatti che nell’esempio precedente i risparmi non vengano investiti ma rimangano sul conto corrente: a 45 anni la persona si ritroverebbe comunque con 32.400 euro in più che potranno essere utilizzati per qualsiasi cosa: far studiare i propri figli, comprare un’auto, chiudere anticipatamente il mutuo, ecc.

Come creare il proprio bilancio

Partiamo dalla principio: prima di poter risparmiare, investire tali risparmi e goderseli in futuro, è necessario capire qual è la propria disponibilità finanziaria e come questa debba essere usata. La parte più importante del personal budgeting – e quindi quella che viene per prima – consiste nello stabilire i propri obiettivi finanziari. Cosa vuoi fare con i tuoi soldi? Voi costruirti un fondo di emergenza per evenienze future? Vuoi risparmiare per obiettivi a breve termine come una vacanza? Oppure vuoi investire i tuoi risparmi per avere in futuro un cuscinetto utilizzabile nel lungo termine? Qualunque sia la tua risposta a queste domande, per poter creare un buon bilancio personale è necessario capire prima di tutto quante e quali entrate si hanno. Sostanzialmente, alle precedenti, si aggiungono domande quali: quanto guadagni con il tuo lavoro? Hai un reddito fisso o variabile? Hai altre entrate oltre la principale? Solo nel momento in cui le entrate sono ben definite, è possibile stabilire quanto spendere. Il secondo step, infatti, consiste anzitutto nello stabilire diverse categorie di spese – possono essere ad esempio divertimento, cibo, trasporti, ecc. Su queste categorie è possibile stabilire anticipatamente i tetti massimi: considerando queste entrate mensili, quale fetta voglio dedicare al divertimento? E per il trasporto? Ciò che è importante, quindi, è suddividere le proprie entrate in diverse categorie di spese. A fine mese, contabilizzate tutte le spese (dalle più significative alle meno rilevanti), si ottiene un prospetto in cui visualizzare le entrate avute in questo mese e le spese suddivise nelle varie categorie. In tal modo risulta possibile verificare quali sono state le categorie in cui si è speso più o meno del tetto prefissato e fare una analisi su questi dati. Esistono diverse app che hanno queste funzionalità. Se siete persone organizzate, però, consiglio di crearsi un proprio foglio Excel in cui inserire manualmente entrate ed uscite del mese. Ovviamente tale metodo risulta più time- consuming di una semplice app, ma questo permette di avere a fine mese un prospetto creato ad hoc, il più user-friendly possibile.

Conclusione

In sintesi, capire come gestire il proprio denaro già prima di lavorare è di fondamentale importanza. Un ottimo metodo per farlo è quello di costruirsi un prospetto in cui analizzare entrate ed uscite mensili. L’idea principale che voglio far passare, però, riguarda il fatto che prima si inizia a risparmiare, meglio è. Prima si capisce quanto realmente valgono i soldi, meglio è.