Robo-advisor: come il digitale sta cambiando il modo di investire

A cura di: Claudio Dell'Orco

Visite: 1034

Che cosa sono e come funzionano

I robo-advisor sono gestori di portafoglio automatizzati. Si può pensare a loro come ad un pilota automatico per gli investimenti. Si tratta di un software che dopo aver somministrato all’investitore una serie di domande circa la propensione al rischio, l’orizzonte temporale e gli obiettivi dell’investimento, prenderà decisioni su come investire il denaro del cliente. I robo-consulenti conosciuti anche come servizi di investimento automatizzati o consulenti online, usano algoritmi informatici e avanzati per costruire e gestire il portafoglio di investimenti. I servizi vanno dal ribilanciamento automatico all'ottimizzazione fiscale, e richiedono poca o nessuna interazione umana ma molte società hanno consulenti umani disponibili per domande. I servizi tradizionali di gestione del portafoglio spesso richiedono commissioni elevate mentre i robo-advisor in genere hanno un requisito minimo basso o addirittura nullo. A causa di questo e dei loro bassi costi, i robo-advisors ti permettono di iniziare a investire rapidamente, in molti casi, addirittura in pochi minuti. Essi sono molto più economici di un consulente finanziario umano. La maggior parte delle società addebitano tra lo 0,25% e lo 0,50% come commissione di gestione annuale, anche se ci sono persino delle società che non addebitano tali commissioni. A differenza di un conto trading standard, che addebita commissioni di transazione (per aprire o chiudere una posizione) e di ribilanciamento del portafoglio, i robo-advisor spesso rinunciano a queste spese.

Tipologie di robo-advisor

Le diverse tipologie di robo-advisor si distinguono l’una dall’altra per la percentuale di presenza umana all’interno della piattaforma. Si passa dalla “human4robo advisor” con una presenza umana pari a zero all’interno del processo; sino ad “online advisor”, una piattaforma online le cui decisioni di investimento sono a carico dell’utente. Tra questi due tipi che sono agli estremi ce ne sono altri due più ibridi, il “robo4human advisor” ed il “robo4strategy advisor”, con la differenza che in quest’ultima la presenza umana è molto più elevata rispetto alla prima. La percentuale di consulenti finanziari umani all’interno del processo è quindi fondamentale per catalogare un robo-advisor, questo perché la consulenza digitale ha un costo inferiore rispetto ad un consulente finanziario tradizionale. Quando, invece, si parla di robo-advisor di primo livello” si fa riferimento ad un servizio di consulenza finanziaria erogato dalle migliori società internazionali come Blackrock, Betterment, Moneyfarm, Tinaba o Vanguard. I prodotti finanziari più utilizzati dai robo-advisor sono certamente gli ETF (Exchange-Traded Fund), in quanto rappresentano una tipologia di prodotto in grado di garantire un’ottima diversificazione grazie all’ampia gamma di strumenti e mercati in esso contenuti.

Le banche e la consulenza automatizzata

Le banche, però, devono considerare se l'introduzione di questa forma di consulenza è in linea con la loro strategia e il loro modello di servizio. Poiché, ci sono alcune banche sul mercato con una propria strategia che, per soddisfare la domanda dei loro clienti, offrono un alto grado di differenziazione dei prodotti, insieme ad un servizio su misura face-to-face come chiave della loro strategia di differenziazione. Di conseguenza, per questo tipo di banche, l'introduzione del robo-advisor non sarà percepito dai clienti come un valore. Le banche devono anche considerare se costruire il robo-advisor internamente, formare una partnership o acquistarlo da un fornitore esterno. Solo i principali gruppi bancari sono disposti a investire in una piattaforma interna, la maggior parte degli intermediari di piccole o medie dimensioni stanno considerando la partnership con una società Fintech specializzata al fine di ridurre i costi di implementazione.

Il futuro della consulenza sarà digital

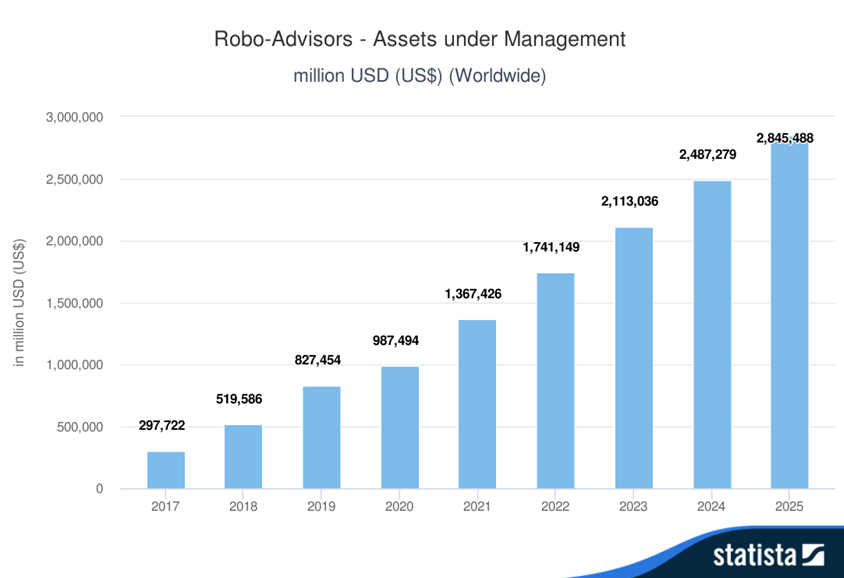

In Italia il numero di robo-advisor è in crescita anno dopo anno. Questo tipo di consulenza è ormai realtà per migliaia di investitori, soprattutto in fasce di età più giovane, attratti sempre più dal mondo della tecnologia. Tuttavia, si commetterebbe un errore a pensare che questo tipo di servizio sia esclusivamente dedicato ai più giovani poiché i punti chiave della società fintech sono rivolti a tutti senza distinzione di età, economicità, autonomia ed efficienza. La consulenza digitale diventerà probabilmente lo standard sia per segmenti ricchi sia per il mercato di massa e abbiamo visto solo l'inizio di ciò che può diventare tale consulenza. In particolare, la tradizionale segmentazione della clientela non si adatta più al comportamento reale di essa a causa delle maggiori aspettative nei confronti dei servizi di consulenza, performance sugli investimenti e fiducia nell'interazione digitale rispetto a quella umana. Tuttavia, è anche vero che i robo-advisor potrebbero avere un impatto su tutti i segmenti di investitori, non solo su quelli mass-market e mass-affluent. Detto ciò, tutte le società di Wealth Management dovrebbero o stanno già prendendo in considerazione questo fenomeno (per esempio il gruppo Intesa Sanpaolo con la creazione della piattaforma “Alfabeto” nel 2016). Il tradizionale servizio di consulenza bancaria è scosso dall'innovazione digitale e dall'avvento dei servizi di robo-advisory, guidati dalla crescente domanda dei clienti di canali e servizi innovativi e dedicati. Le banche dovrebbero cavalcare quest'onda e diversificare il loro modello di consulenza creando una nuova proposta di valore digitale per il loro cliente, poiché non c'è una soluzione unica per tutti nei servizi di consulenza. Possiamo quindi rinominare i robo-advisor come l’Uber dei servizi finanziari, con la normativa italiana e internazionale che si sta ancora sforzando di regolamentare questo nuovo settore. Basti pensare che gli AUM dei robo-advisor sono aumentati del 359% dal 2017 al 2021, con una stima che aumenta addirittura fino a raggiungere il +856% nel 2025.

Robo-advisors AUM, 2017-2025