La Cartolarizzazione: Che Cos'è e Come Funziona

A cura di Emanuele Norbiato

Visite: 668

Definizione e Soggetti coinvolti

La Cartolarizzazione è definita come una “Tecnica di ingegneria finanziaria che consente di trasformare uno o più asset (generalmente crediti) illiquidi in uno strumento finanziario negoziabile e dotato di rating”. Lo strumento finanziario è detto ABS (Asset Backed Security).

Gli ABS sono classificabili secondo diversi criteri, ma fondamentale è la loro distinzione in base all’origine dei flussi di cassa che servono (interessi e capitale) i portatori dello strumento finanziario:

- Market Value ABS → derivano da operazioni di compravendita degli asset ceduti (es. Immobili);

- Cash Flow ABS → derivano dai flussi degli asset ceduti (es. crediti attuali e futuri, …).

Riguardo ai soggetti coinvolti in un’operazione di cartolarizzazione troviamo, in primis, l’Originator, ovvero quel soggetto che cede i propri asset alla società veicolo (SPV). La Special Purpose Veichle (SPV) è una società veicolo che acquisisce gli asset ed emette gli ABS, che sono classificati secondo un certo waterfall (gerarchia di ripagamento); questa società ha le seguenti caratteristiche:

- È priva di patrimonio proprio;

- Svolge questa attività in via esclusiva;

- Ha un patrimonio segregato.

Il Servicer è il soggetto specializzato che gestisce gli asset della SPV; spesso è lo stesso Originator e ha un rating che certifica la sua capacità operativa e che influenza il rating degli ABS. L’Arranger è un intermediario finanziario che organizza la cartolarizzazione a fronte di commissioni percepite dall’Originator; i suoi compiti sono:

- Effettuare una due diligence sugli asset ceduti;

- Valutare la struttura ed il waterfall.

Il Liquidity Provider è un’istituzione finanziaria che finanzia l’SPV per coprire eventuali mismatch temporali nei flussi. Infine, l’Hedging Counterpart è un’istituzione finanziaria che stipula con l’SPV contratti derivati per coprire eventuali mismatch di tassi o valute.

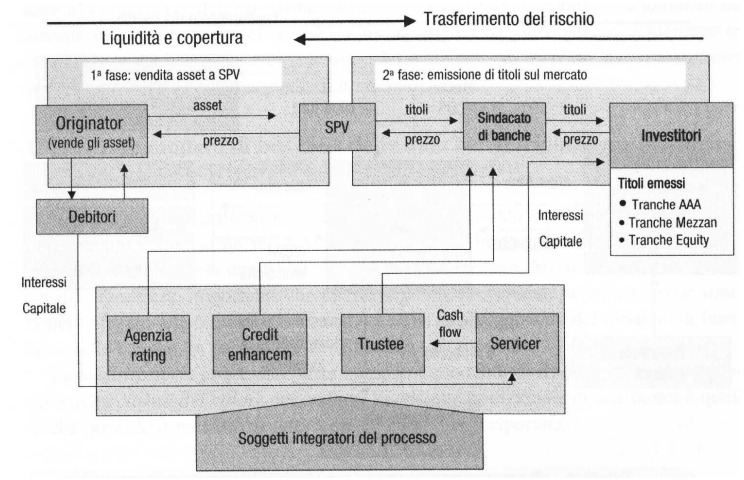

Lo schema operativo della cartolarizzazione

Lo schema operativo della cartolarizzazione è complesso, ma può essere descritto in maniera generale dai seguenti passaggi:

(1) Il soggetto Originator (es. banca) possiede degli asset illiquidi (es. crediti), che vuole cartolarizzare per scambiarli sul mercato;

(2) La banca d’affari, per servire l’Originator, crea una società veicolo (SPV) che ha questo scopo specifico;

(3) La banca Originator cede il portafoglio di asset all’SPV in cambio di cassa;

(4) Con l’acquisto del credito, la SPV emette degli strumenti simili alle obbligazioni a garanzia del ripagamento del credito (ABS);

(5) L’Originator, alleggerito dei crediti, può farne sottoscrivere di nuovi.

Di seguito è proposto uno schema riassuntivo dell’intero procedimento:

L’attività di Credit Enhancement

Per Credit Enhancement si intendono quelle “Tecniche per accrescere la qualità degli ABS emessi dall’SPV”. Essi possono essere:

- Esterni:

- Garanzia di una istituzione finanziaria terza sulle performance degli ABS;

- Polizza assicurativa.

- Interni:

- Overcollateralisation (vengono emessi ABS che richiedono meno flussi di quelli previsti dagli asset ceduti al SPV);

- Tranching (le tranche che hanno precedenza nel waterfall hanno minore rendimento e maggiore rating).

I rischi di un’operazione di cartolarizzazione

I principali rischi legati ad un’operazione di cartolarizzazione sono:

- Collateral risk: la stima delle performance degli asset ceduti è sbagliata; gli incassi sono insufficenti, le insolvenze sono superiori a quelle previste, il profilo temporale di recupero delle insolvenze (es. esclussione garanzie, rivendita dei beni a garanzia dei crediti…) è sottostimato.

- Structural risk: la separatezza dei fondi derivanti dagli asset non è garantita efficacemente (es. la banca su cui si accreditano i pagamenti dei mutui è insolvente), il servicer non garantisce un efficace gestione degli asset ceduti, i garanti esterni sono insolventi ….

- Legal risk: le diverse strutture contrattuali (cessione asset da originator a SPV, emissione ABS, hedging…) sono imperfette o non attivabili.

La ricomposizione dell’attivo dell’Originator

Le cartolarizzazioni sono state abbondantemente utilizzate dalle banche nel contesto di un modello di erogazione del credito «originate to distribute». La cessione di portafogli crediti consente infatti alla banca di liberare patrimonio di vigilanza e di finanziarsi ad un tasso marginale coerente con la qualità del portafoglio ceduto, spesso migliore della qualità media degli attivi. Il modello «originate to distribute» è stato fortemente criticato in quanto, sapendo di generare portafogli creditizi al solo fine di cederli poi sul mercato tramite cartolarizzazione, le banche avevano bassi incentivi a stare attenti alla loro qualità. In tale contesto è ora richiesto dalla Capital Requirements Regulation (CRR) che l’originator di una cartolarizzazione mantenga (risk retention) una esposizione (skin in the game) di almeno il 5% dell’originario portafoglio. Tale esposizione può essere mantenuta in diversi modi, inclusa la sottoscrizione delle tranche più junior degli ABS.